Impôt sur la fortune immobilière (IFI) : Comment ça marche?

Impôt sur la Fortune Immobilière (IFI) : Comment ça marche ?

L'Impôt sur la Fortune Immobilière (IFI) est un impôt sur le contribuable français qui concerne les propriétaires de biens immobiliers dont la valeur nette taxable dépasse un certain seuil.

Mis en place en 2018, l'IFI a remplacé l'Impôt de Solidarité sur la Fortune (ISF) et se concentre uniquement sur les actifs immobiliers, dits improductifs.

Voyons en détail le fonctionnement de l'IFI, les tranches d'imposition, les modalités de paiement, les types de biens concernés, et comment optimiser votre situation fiscale.

Qu'est-ce que l'IFI ?

Définition et champ d'application

L'IFI est un impôt annuel qui taxe le patrimoine immobilier des ménages dont la valeur nette taxable dépasse 1,3 million d'euros au 1er janvier de l'année d'imposition.

Contrairement à l'ISF, qui taxait l'ensemble du patrimoine (immobilier, financier, mobilier, etc.), l'IFI se concentre uniquement sur les biens immobiliers.

Biens concernés

Les biens immobiliers concernés par l'IFI incluent :

- Les résidences principales et secondaires

- Les biens immobiliers locatifs

- Biens neufs ou anciens

- Les parts de sociétés à hauteur de la valeur des biens immobiliers détenus

- Les droits immobiliers (usufruit, droit d'usage, etc.)

Biens exclus

Certains biens sont exclus du champ d'application de l'IFI, notamment :

- Les biens professionnels (sous certaines conditions)

- Les biens ruraux donnés à bail à long terme

- Les monuments historiques et les biens classés

Calcul de l'IFI

Valeur nette taxable

La valeur nette taxable est déterminée en soustrayant les dettes liées aux biens immobiliers de leur valeur vénale au 1er janvier de l'année d'imposition. La valeur vénale correspond au prix auquel le bien pourrait être vendu sur le marché. On parle donc de valeur actualisée.

Abattements

Certains abattements peuvent être appliqués pour réduire la valeur nette taxable :

- Abattement de 30% sur la valeur de la résidence principale

- Abattements spécifiques pour les biens ruraux et les parts de sociétés

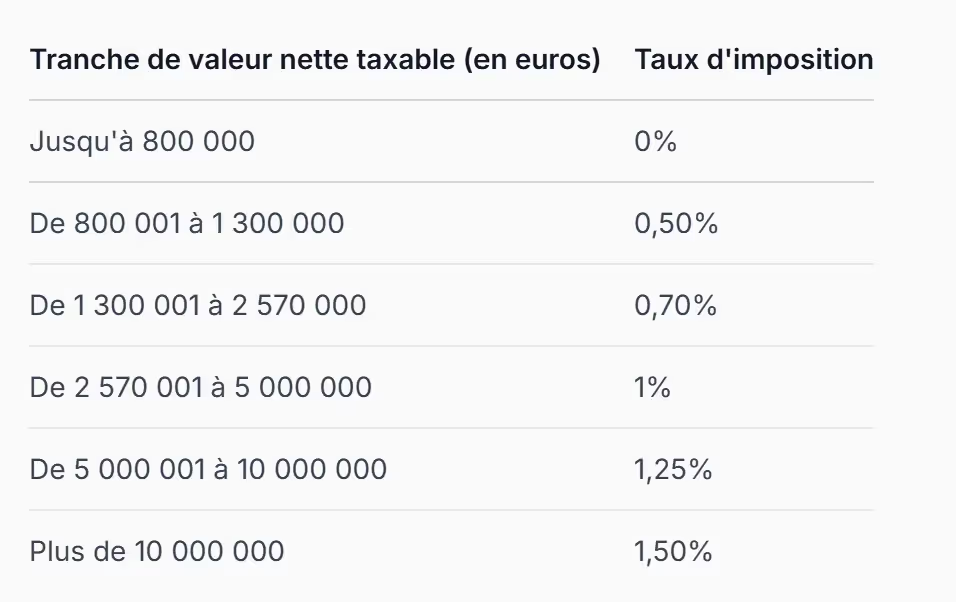

Tranches d'imposition

L'IFI est calculé selon un barème progressif. Voici les tranches d'imposition pour 2025 :

Exemple de calcul

Prenons l'exemple d'un patrimoine immobilier net taxable de 2 millions d'euros, abattements déduits /

Voici comment calculer l'IFI :

- Application du barème progressif :

- 0% sur les premiers 800 000 euros

- 0,50% sur la tranche de 800 001 à 1 300 000 euros : (1 300 000 - 800 000) * 0,50% = 2 500 euros

- 0,70% sur la tranche de 1 300 001 à 2 000 000 euros : (2 000 000 - 1 300 000) * 0,70% = 4 900 euros

- Total de l'IFI : 2 500 + 4 900 = 7 400 euros

Le taux Moyen d'imposition serait donc ici de 0,37% par an du patrimoine détenu quelque soit son niveau de rentabilité ou d'usage.

Modalités de paiement

Quand payer l'IFI ?

L'IFI est dû chaque année et doit être déclaré en même temps que l'impôt sur le revenu.

La date limite de déclaration et de paiement dépend de votre lieu de résidence et de votre situation fiscale. En général, la déclaration doit être faite avant la mi-juin de l'année suivante.

Comment déclarer l'IFI ?

La déclaration de l'IFI se fait en ligne via le site des impôts ou via le formulaire papier n°2042-IFI. Vous devez indiquer la valeur nette taxable de vos biens immobiliers et calculer le montant de l'IFI dû.

Paiement de l'IFI

Le paiement de l'IFI peut se faire en une seule fois ou en plusieurs fois, selon le montant dû. Si le montant de l'IFI dépasse 1 000 euros, vous pouvez opter pour un paiement en trois fois.

Optimisation fiscale

Réduire la valeur nette taxable

Il existe plusieurs stratégies pour réduire la valeur nette taxable de votre patrimoine immobilier et ainsi diminuer le montant de l'IFI :

- Investir dans des biens immobiliers éligibles à des abattements spécifiques

- Réduire les dettes liées aux biens immobiliers

- Utiliser des dispositifs de défiscalisation immobilière

Utiliser les abattements

Profitez des abattements disponibles pour réduire la valeur nette taxable de votre patrimoine immobilier. Par exemple, l'abattement de 30% sur la résidence principale peut considérablement réduire le montant de l'IFI.

Investir dans des biens professionnels

Les biens professionnels sont exclus du champ d'application de l'IFI. Investir dans des biens immobiliers professionnels peut donc être une stratégie efficace pour réduire votre patrimoine taxable.

Donation et démembrement de propriété

La donation de biens immobiliers à vos enfants ou à d'autres membres de votre famille peut également être une stratégie efficace pour réduire votre patrimoine taxable. Le démembrement de propriété, qui consiste à séparer la nue-propriété et l'usufruit d'un bien immobilier, peut également être une solution pour optimiser votre situation fiscale.

Conseils pratiques

Faire appel à un expert-comptable

La déclaration de l'IFI peut être complexe, surtout si vous possédez plusieurs biens immobiliers ou des parts de sociétés. Faire appel à un expert-comptable ou à un conseiller fiscal peut vous aider à optimiser votre situation fiscale et à éviter les erreurs de déclaration.

Suivre l'évolution du marché immobilier

Le marché immobilier peut avoir un impact significatif sur la valeur de votre patrimoine et, par conséquent, sur le montant de l'IFI. Suivre l'évolution des prix de l'immobilier dans votre région peut vous aider à anticiper les variations de votre patrimoine taxable.

Planifier votre patrimoine

La planification patrimoniale est essentielle pour optimiser votre situation fiscale. En planifiant à long terme, vous pouvez mettre en place des stratégies pour réduire votre patrimoine taxable et minimiser le montant de l'IFI.

Conclusion

L'Impôt sur la Fortune Immobilière (IFI) est un impôt complexe qui concerne les propriétaires de biens immobiliers dont la valeur nette taxable dépasse 1,3 million d'euros. Comprendre le fonctionnement de l'IFI, les tranches d'imposition, et les modalités de paiement est essentiel pour optimiser votre situation fiscale. En suivant les conseils pratiques de cet article, vous serez en mesure de déclarer et de payer l'IFI de manière efficace et d'optimiser votre patrimoine immobilier.

FAQ

Quelles sont les tranches d'imposition de l'IFI ?

Les tranches d'imposition de l'IFI pour 2025 sont les suivantes :

Tranche de valeur nette taxable (en euros)Taux d'impositionJusqu'à 800 0000%De 800 001 à 1 300 0000,50%De 1 300 001 à 2 570 0000,70%De 2 570 001 à 5 000 0001%De 5 000 001 à 10 000 0001,25%Plus de 10 000 0001,50%

Quand paye-t-on l'IFI ?

L'IFI est dû chaque année et doit être déclaré en même temps que l'impôt sur le revenu. La date limite de déclaration et de paiement dépend de votre lieu de résidence et de votre situation fiscale. En général, la déclaration doit être faite avant la mi-juin de l'année suivante.

Quels types de biens sont concernés par l'IFI ?

Les biens immobiliers concernés par l'IFI incluent les résidences principales et secondaires, les biens immobiliers locatifs, les parts de sociétés à hauteur de la valeur des biens immobiliers détenus, et les droits immobiliers (usufruit, droit d'usage, etc.).

Comment échapper à l'IFI ?

Il existe plusieurs stratégies pour réduire ou échapper à l'IFI, notamment :

- Investir dans des biens immobiliers éligibles à des abattements spécifiques

- Réduire les dettes liées aux biens immobiliers

- Utiliser des dispositifs de défiscalisation immobilière

- Investir dans des biens professionnels

- Faire des donations de biens immobiliers à vos enfants ou à d'autres membres de votre famille

- Utiliser le démembrement de propriété pour séparer la nue-propriété et l'usufruit d'un bien immobilier

Comment déclarer l'IFI ?

La déclaration de l'IFI se fait en ligne via le site des impôts ou via le formulaire papier n°2042-IFI. Vous devez indiquer la valeur nette taxable de vos biens immobiliers et calculer le montant de l'IFI dû.

Quels sont les biens exclus de l'IFI ?

Certains biens sont exclus du champ d'application de l'IFI, notamment les biens professionnels (sous certaines conditions), les biens ruraux donnés à bail à long terme, et les monuments historiques et les biens classés.

Simulez votre budget neuf et trouvez votre bien idéal dans le neuf avec l'aide gratuite de votre conseiller Côté Neuf

Nous sommes là pour répondre à toutes vos questions sur le neuf et la propriété, n'hésitez pas !