Amortissement d'un prêt Immobilier : Comment ça marche ?

L'achat d'une maison ou d'un appartement , dans l'immobilier neuf ou existant est souvent l'investissement le plus important dans la vie d'une personne (jusqu'au prochain :p)

Pour la plupart des gens, cela implique de contracter un prêt immobilier.

Comprendre comment fonctionne l'amortissement d'un prêt immobilier est essentiel pour bien gérer ses finances et optimiser son investissement. Cet article explique en détail le mécanisme de l'amortissement, les différents types de prêts, et les éléments à prendre en compte pour bien choisir son prêt immobilier.

Qu'est-ce que l'amortissement d'un prêt immobilier ?

L'amortissement d'un prêt immobilier est le processus par lequel l'emprunteur rembourse progressivement le capital emprunté, ainsi que les intérêts, selon un échéancier prédéfini.

Chaque mensualité comprend une partie du capital et une partie des intérêts.

Au fil du temps, la part du capital remboursé augmente, tandis que la part des intérêts diminue.

C'est à cause de ce phénomène qu'existe la légende urbaine qui dit " On rembourse les intérêts en premier".

Les composantes d'un prêt immobilier

Le capital emprunté

Le capital emprunté est le montant total que l'emprunteur reçoit de la banque pour acheter son bien immobilier. Si possible pour acheter du neuf ^^

C'est le total de l'argent versé par la banque. L'équilibre entre votre besoin de financement d'un coté, le prêt et votre apport de l'autre.

Ce montant est déterminé en fonction de plusieurs critères, notamment la valeur du bien, la capacité d'emprunt de l'emprunteur, et les conditions du marché.

Le taux d'intérêt

Le taux d'intérêt est le coût du crédit, exprimé en pourcentage du capital emprunté.

Il peut être fixe, variable ou mixte. Un taux fixe reste constant pendant toute la durée du prêt, tandis qu'un taux variable peut fluctuer en fonction des conditions du marché.

Un taux mixte combine les deux, avec une période initiale à taux fixe suivie d'une période à taux variable.

Attention le taux est bien souvent annuel mais peut être mensuel ou trimestriel dans certains montages.

La durée du prêt

La durée du prêt est la période pendant laquelle l'emprunteur s'engage à rembourser le prêt.

Elle peut varier de quelques années à plusieurs décennies, généralement entre 15 et 30 ans.

Plus la durée du prêt est longue, plus les mensualités sont faibles, mais plus le coût total du crédit est élevé en raison des intérêts accumulés.

Si les prêts sur 30 ans sont assez rares du fait de leur coût élevé, emprunter sur 20 à 25 ans pour acheter son premier bien immobilier est devenu une norme.

Les mensualités

Les mensualités sont les paiements réguliers que l'emprunteur effectue pour rembourser le prêt.

Elles sont calculées en fonction du capital emprunté, du taux d'intérêt et de la durée du prêt. Chaque mensualité comprend une part de capital et une part d'intérêts.

Il faut y ajouter la part d'assurance emprunteur en fonction de votre couverture et de vos garanties.

Le tableau d'amortissement

Le tableau d'amortissement est un document qui détaille le remboursement du prêt mois par mois.

Il indique pour chaque mensualité la part de capital remboursé, la part d'intérêts, le capital restant dû, et le coût total du crédit.

Ce tableau permet à l'emprunteur de visualiser l'évolution de son prêt et de comprendre comment chaque paiement contribue à réduire le capital restant dû.

Cela permet aussi de savoir combien il nous reste à rembourser à la banque à un moment T, notamment lors de la revente.

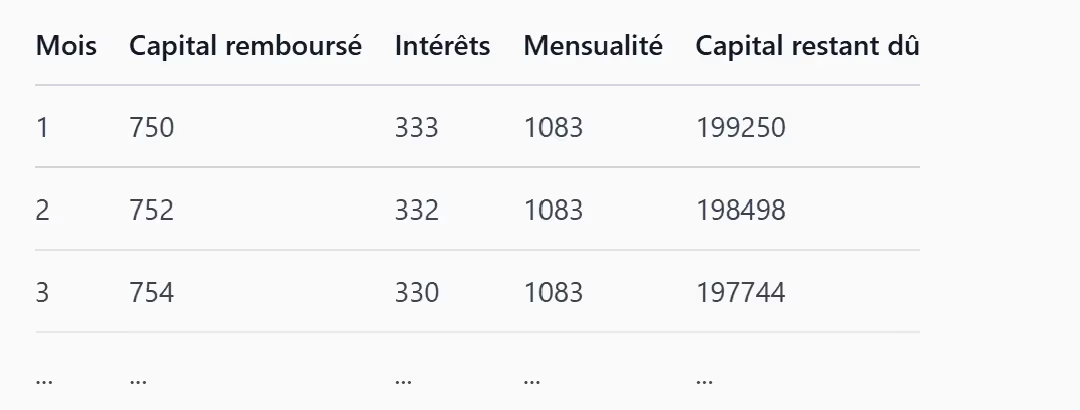

Exemple de tableau d'amortissement

Prenons l'exemple d'un prêt immobilier de 200 000 euros, avec un taux d'intérêt fixe de 2% et une durée de 20 ans. Voici à quoi pourrait ressembler les premières lignes du tableau d'amortissement :

Dans cet exemple, la mensualité est constante (1083 euros), mais la part de capital remboursé augmente progressivement, tandis que la part d'intérêts diminue.

Les différents types de prêts immobiliers

Le prêt à taux fixe

Le prêt à taux fixe est le type de prêt le plus courant. Comme son nom l'indique, le taux d'intérêt reste constant pendant toute la durée du prêt. Cela offre une sécurité à l'emprunteur, qui sait à l'avance combien il devra payer chaque mois. Cependant, les taux fixes sont généralement légèrement plus élevés que les taux variables.

Le prêt à taux variable

Le prêt à taux variable a un taux d'intérêt qui peut fluctuer en fonction des conditions du marché. Cela peut être avantageux si les taux d'intérêt baissent, mais risqué s'ils augmentent. Les prêts à taux variable sont souvent assortis de plafonds et de planchers pour limiter les variations du taux.

Le prêt à taux mixte

Le prêt à taux mixte combine les caractéristiques des prêts à taux fixe et à taux variable. Il commence généralement par une période à taux fixe, suivie d'une période à taux variable.

Cela permet à l'emprunteur de bénéficier de la sécurité d'un taux fixe au début du prêt, tout en ayant la possibilité de profiter d'une baisse des taux par la suite.

Ce mécanisme peut également être généré par une renégociation d'un prêt à taux fixe si la période est favorable.

Le prêt in fine

Le prêt in fine est un type de prêt où l'emprunteur ne rembourse que les intérêts pendant la durée du prêt, et le capital est remboursé en une seule fois à la fin.

Ce type de prêt est souvent utilisé pour des investissements locatifs, car il permet de bénéficier d'un avantage financier si la rentabilité des fonds placés par ailleurs , ou de l'investissement immobilier lui meme est supérieur au taux d'intérêt.

Une garantie est généralement prise correspondant de 80 à 110% du montant de l'investissement.

Imaginez que les prix de l'immobilier baissent de 30% et qu'il faille rembourser la valeur initiale du bien sans couverture. La Catastrophe !

Comprendre le mécanisme de l'amortissement d'un prêt immobilier est essentiel pour bien gérer ses finances et optimiser son investissement. En connaissant les différentes composantes d'un prêt, les types de prêts disponibles, et les éléments à prendre en compte pour bien choisir son prêt, l'emprunteur peut faire des choix éclairés et éviter les pièges courants.

Il est toujours recommandé de consulter un courtier en prêts immobiliers pour obtenir des conseils personnalisés et trouver l'offre la plus adaptée à sa situation.

En résumé, l'amortissement d'un prêt immobilier est un processus qui parait complexe mais finalement assez simple et essentiel à comprendre pour tout emprunteur.

A bientôt chez Côté Neuf !

Simulez votre budget neuf et trouvez votre bien idéal dans le neuf avec l'aide gratuite de votre conseiller Côté Neuf

Nous sommes là pour répondre à toutes vos questions sur le neuf et la propriété, n'hésitez pas !