Donation pour acheter de l'immobilier neuf : L'évolution 2025

En 2025, une nouvelle mesure fiscale a été introduite pour encourager les donations familiales destinées à l'acquisition de logements neufs.

Cette mesure, issue de la loi de finances pour 2025, permet une exonération de droits de donation pour les dons d'argent effectués dans le cadre familial, sous certaines conditions.

Cette nouvelle règle est un changement très important permettant aux parents et grands parents d'aider massivement leurs enfants ou petits enfants a acheter un logement neuf , tout en payant moins d'impôts sur la donation !

Conditions et Modalités

- Période d'Application : Cette exonération s'applique aux dons effectués entre le 15 février 2025 et le 31 décembre 2026 . Il ne faut pas traîner :)

- Montants Exonérés : Les parents et grands-parents peuvent bénéficier d'une exonération totale de droits de mutation à titre gratuit sur des dons en argent, jusqu'à 100 000 € par donateur et par donataire, avec un plafond global de 300 000 € par donataire.

- Utilisation des Fonds : Les fonds doivent être utilisés dans un délai de six mois pour l'acquisition ou la construction d'un immeuble neuf, ou pour réaliser des travaux de rénovation énergétique éligibles, notamment ceux relatifs au dispositif MaPrimeRenov.

- Bénéficiaires : Les bénéficiaires doivent être des descendants directs (enfants, petits-enfants) ou, à défaut de descendance, des neveux et nièces. Les donateurs doivent avoir moins de 80 ans, et les donataires doivent être majeurs ou mineurs émancipés.

- Justificatifs : Les bénéficiaires doivent conserver les pièces justificatives à la disposition de l'administration fiscale pour prouver le respect des conditions du dispositif.

Avantages et Impacts

Cette mesure vise à soutenir le pouvoir d'achat immobilier des jeunes primo accédants Français en facilitant l'accès à la propriété d'un premier bien immobilier neuf ou à rénover.

Elle permet aux familles de transmettre une partie de leur patrimoine sans être pénalisées par des droits de donation élevés.

De plus, cette exonération est indépendante des avantages existants, ce qui signifie que les donataires peuvent en bénéficier même s'ils ont déjà reçu des donations classiques ou des dons d'argent exonérés d'impôt au cours des 15 dernières années.

Donations pour Acheter un Bien Immobilier : Comment ca se passer hors de cette fenetre de temps?

Abattements et Exonérations

- Abattements en Ligne Directe : Chaque parent peut donner jusqu'à 100 000 € par enfant sans qu'il y ait de droits de donation à payer. Un couple peut donc transmettre à chacun de ses enfants 200 000 € en exonération de droits. Ces abattements peuvent se cumuler entre eux, permettant à un enfant de recevoir jusqu'à 200 000 € de ses parents et 127 460 € de ses quatre grands-parents tous les 15 ans sans droit de donation à régler.

- Exonération des Dons Familiaux de Sommes d'Argent : Une exonération spécifique de 31 865 € est prévue pour les dons familiaux de sommes d'argent, sous conditions restrictives.

- Barème Progressif : La somme après abattement est imposée au barème progressif prévu pour les donations en ligne directe. Les taux d'imposition varient en fonction du montant de la donation et du degré de parenté.

Détail des barèmes de donation par lien de parenté pour acheter de l'immobilier .

Barème pour les donations en ligne directe (parents-enfants) et entre époux ou partenaires de PACS

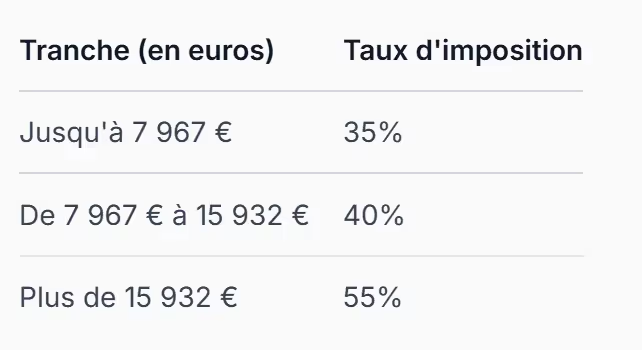

Barème pour les donations entre frères et sœurs

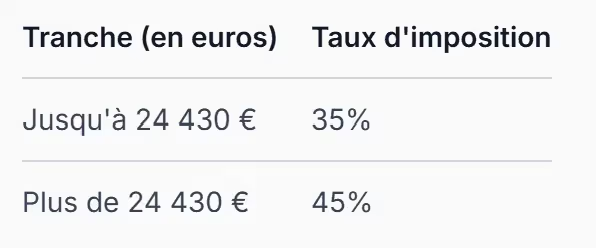

Barème pour les donations entre oncles/tantes et neveux/nièces

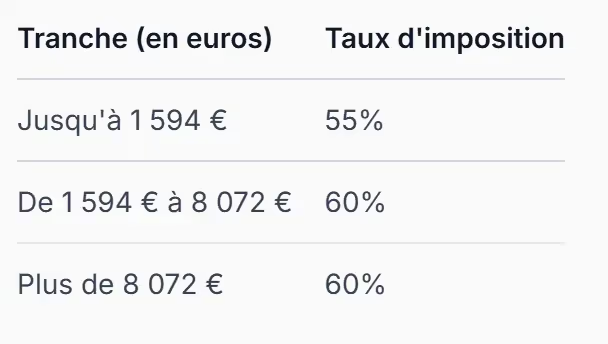

Barème pour les donations entre autres personnes (non-parentes)

Détail des Abattements

Avant d'appliquer ces barèmes, il est important de prendre en compte les abattements qui réduisent la base taxable des donations. Voici les principaux abattements :

- En ligne directe (parents-enfants) : 100 000 € par parent et par enfant, renouvelable tous les 15 ans.

- Entre époux ou partenaires de PACS : Exonération totale des droits de donation.

- Entre frères et sœurs : 15 932 €.

- Entre oncles/tantes et neveux/nièces : 7 967 €.

- Entre autres personnes (non-parentes) : 1 594 €.

Exemple de calcul sur un barème Parent/Enfant

Prenons un exemple pour illustrer le calcul des droits de donation en ligne directe :

- Donation de 200 000 € d'un parent à son enfant

- Application de l'abattement : 200 000 € - 100 000 € (abattement) = 100 000 € (base taxable).

- Calcul des droits de donation :

- Jusqu'à 8 072 € : 8 072 € * 5% = 403,60 €

- De 8 072 € à 12 109 € : (12 109 € - 8 072 €) * 10% = 403,70 €

- De 12 109 € à 15 932 € : (15 932 € - 12 109 €) * 15% = 573,45 €

- De 15 932 € à 552 324 € : (100 000 € - 15 932 €) * 20% = 16 813,60 €

- Total des droits de donation : 403,60 € + 403,70 € + 573,45 € + 16 813,60 € = 18 194,35 €

Calcul et Paiement des Droits

Pour calculer les droits dus au fisc en cas de donation, il faut se référer au barème légal qui tient compte du degré de parenté et de la somme en jeu. Les abattements et exonérations permettent d'abaisser la note à payer.

Par exemple, pour l'acquisition d'un immeuble neuf ou en l'état futur d'achèvement à usage de résidence principale, l'exonération s'applique dans la double limite de 100 000 € par un même donateur à un même donataire et de 300 000 € par donataire.

La nouvelle règle d'exonération de donation dans le neuf en 2025 représente une opportunité significative pour les familles souhaitant aider leurs proches à acquérir un logement neuf.

En combinant cette mesure avec les règles basiques d'imposition sur les donations, il est possible de maximiser les avantages fiscaux et de faciliter l'accès à la propriété immobilière.

Cette offre fiscale existe grâce aux difficultés rencontrées par le marché immobilier mais ne devrait pas être renouvelée. Profitez en pour aider vos enfants et petits enfants et leur permettre d'acquérir enfin leur premier bien !

A bientôt chez Côté Neuf :)

Simulez votre budget neuf et trouvez votre bien idéal dans le neuf avec l'aide gratuite de votre conseiller Côté Neuf

Nous sommes là pour répondre à toutes vos questions sur le neuf et la propriété, n'hésitez pas !