PEL ( Plan épargne Logement ) : Définition et Prêt Immobilier

Le Plan d'Épargne Logement (PEL) est un produit d'épargne réglementé qui permet de se constituer un capital tout en bénéficiant d'avantages fiscaux et de conditions préférentielles pour obtenir un prêt immobilier.

Dans cet article, nous allons explorer en détail ce qu'est un PEL, comment il fonctionne, et comment il peut vous aider à financer votre projet immobilier.

Qu'est-ce qu'un Plan d'Épargne Logement (PEL) ?

Définition du PEL

Le Plan d'Épargne Logement (PEL) est un compte d'épargne bloqué qui permet de préparer un projet immobilier. Il est ouvert pour une durée minimale de 4 ans et peut être prolongé jusqu'à 10 ans. Le PEL offre un taux d'intérêt garanti et permet de bénéficier d'un prêt immobilier à taux avantageux à l'issue de la période d'épargne.

Fonctionnement du PEL

Pour ouvrir un PEL, vous devez effectuer un versement initial minimum de 225 euros.

Ensuite, vous devez effectuer des versements réguliers d'un montant minimum de 540 euros par an. Les versements peuvent être mensuels, trimestriels, semestriels ou annuels.

Le taux d'intérêt du PEL est fixé lors de l'ouverture du compte et reste garanti pendant toute la durée du plan. Les intérêts sont calculés sur la base du solde minimum du compte en fin de mois et sont capitalisés annuellement.

Les Avantages du PEL

Avantages Fiscaux

Les intérêts générés par un PEL sont soumis à une fiscalité avantageuse. Ils sont exonérés d'impôt sur le revenu pendant les 12 premières années. Cependant, ils sont soumis aux prélèvements sociaux au taux en vigueur (17,2 % en 2025).

Prêt Immobilier à Taux Préférentiel

À l'issue de la période d'épargne, le PEL permet de bénéficier d'un prêt immobilier à taux préférentiel. Le taux du prêt est fixé en fonction du taux d'intérêt du PEL et est généralement inférieur aux taux du marché. Le montant du prêt dépend de la durée du PEL et du capital épargné.

Sécurité et Stabilité

Le PEL offre une sécurité et une stabilité financières. Le taux d'intérêt est garanti pendant toute la durée du plan, ce qui permet de connaître à l'avance le montant des intérêts que vous allez percevoir. De plus, les fonds déposés sur un PEL sont garantis par l'État jusqu'à 100 000 euros par déposant et par établissement bancaire.

Comment Ouvrir un PEL ?

Conditions d'Ouverture

Pour ouvrir un PEL, vous devez être majeur et résider fiscalement en France. Vous ne pouvez détenir qu'un seul PEL à la fois. Cependant, il est possible d'ouvrir un PEL pour chaque membre de votre foyer fiscal.

Étapes pour Ouvrir un PEL

- Choisir une Banque : Comparez les offres des différentes banques pour trouver celle qui propose les meilleures conditions pour votre PEL.

- Effectuer le Versement Initial : Effectuez un versement initial minimum de 225 euros.

- Signer le Contrat : Signez le contrat de PEL avec votre banque.

- Effectuer des Versements Réguliers : Effectuez des versements réguliers d'un montant minimum de 540 euros par an.

Le Prêt Immobilier Associé au PEL

Conditions d'Obtention

Pour bénéficier du prêt immobilier associé au PEL, vous devez avoir épargné pendant au moins 4 ans. Le montant du prêt dépend du capital épargné et de la durée du PEL.

Le prêt peut être utilisé pour financer l'achat d'une résidence principale, la construction d'une maison, ou des travaux de rénovation.

Montant du Prêt

Le montant du prêt immobilier associé au PEL est calculé en fonction du capital épargné et de la durée du plan.

En général, le montant du prêt peut atteindre jusqu'à 92 000 euros pour un PEL ouvert depuis au moins 4 ans.

Cependant, ce montant peut varier en fonction des conditions spécifiques de chaque banque.

Taux d'Intérêt du Prêt

Le taux d'intérêt du prêt immobilier associé au PEL est fixé en fonction du taux d'intérêt du PEL. Il est généralement inférieur aux taux du marché et est garanti pendant toute la durée du prêt.

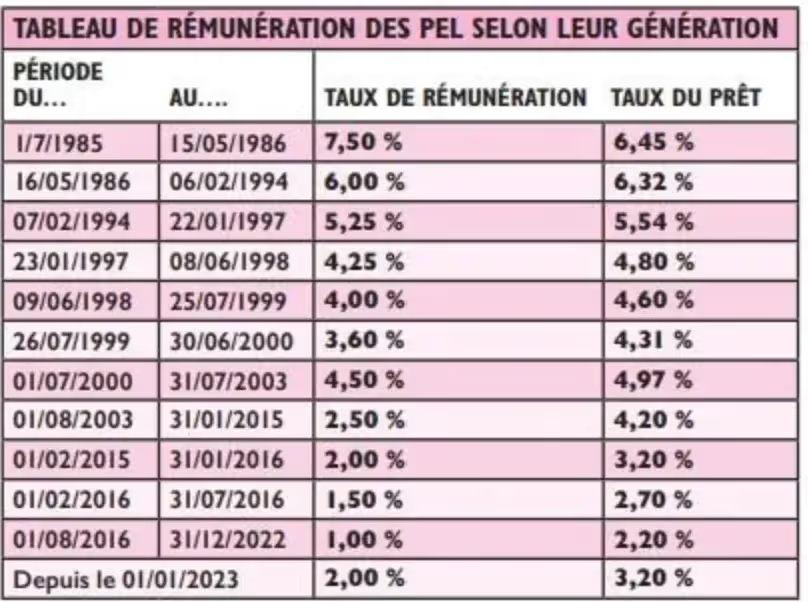

Par exemple, si le taux d'intérêt de votre PEL est de 2 %, le taux du prêt immobilier pourrait être de 2,5 %.

Voici les taux d'emprunts liés au PEL qui le rendent assez peu attractifs voir inutile dans cette période son taux ce rapproche très fortement des taux de marché courants.

Durée du Prêt

La durée du prêt immobilier associé au PEL peut varier de 2 à 15 ans, en fonction du montant emprunté et de votre capacité de remboursement. Plus la durée du prêt est longue, plus les mensualités seront faibles, mais plus le coût total du crédit sera élevé.

Comparaison avec d'autres Produits d'Épargne

PEL vs Livret A

Le Livret A est un produit d'épargne non bloqué qui offre un taux d'intérêt variable. Contrairement au PEL, les fonds déposés sur un Livret A sont disponibles à tout moment. Cependant, le Livret A ne permet pas de bénéficier d'un prêt immobilier à taux préférentiel.

PEL vs Compte Épargne Logement (CEL)

Le Compte Épargne Logement (CEL) est un autre produit d'épargne réglementé qui permet de préparer un projet immobilier. Comme le PEL, le CEL offre un taux d'intérêt garanti et permet de bénéficier d'un prêt immobilier à taux avantageux. Cependant, le CEL a une durée minimale de 18 mois et un plafond de versement plus faible que le PEL.

PEL vs Assurance Vie

L'assurance vie est un produit d'épargne et d'investissement qui offre une grande flexibilité. Contrairement au PEL, les fonds déposés sur une assurance vie ne sont pas bloqués et peuvent être retirés à tout moment. Cependant, l'assurance vie ne permet pas de bénéficier d'un prêt immobilier à taux préférentiel.

Le Plan d'Épargne Logement (PEL) est un produit d'épargne réglementé qui offre de nombreux avantages pour préparer un projet immobilier. Il permet de se constituer un capital tout en bénéficiant d'avantages fiscaux et de conditions parfois préférentielles pour obtenir un prêt immobilier.

Il est un bon moyen d'obtenir une rémunération sécurisée un peu plus intéréssante que le Livret A pour constituer son apport pour acheter de l'immobilier neuf ou ancien.

Néanmoins, il ne sevira a rien en termes de prêt immobilier ^^

A bientôt chez Côté Neuf !

Simulez votre budget neuf et trouvez votre bien idéal dans le neuf avec l'aide gratuite de votre conseiller Côté Neuf

Nous sommes là pour répondre à toutes vos questions sur le neuf et la propriété, n'hésitez pas !