Prêt à taux zéro 2025 : les évolutions à prévoir

Le prêt à taux zéro (PTZ) continue de soutenir l’accession à la propriété en France, et 2025 ne déroge pas à la règle. Ce dispositif emblématique, destiné aux ménages modestes et intermédiaires, a été prolongé jusqu’en 2027, mais avec plusieurs ajustements majeurs. Plafonds de revenus, zones éligibles, types de biens concernés… tout a été revu pour mieux coller aux réalités du marché immobilier neuf et aux enjeux environnementaux.

Alors, qu’est-ce qui change exactement pour le PTZ (Prêt a Taux Zéro)en 2025 ? Quelles sont les nouvelles conditions à remplir ? Et surtout, êtes-vous toujours éligible ? Suivez le guide !

Et calculez votre Budget Neuf/Ancien dès que vous pourrez :)

Qu’est-ce que le prêt à taux zéro (PTZ) ?

Le prêt à taux zéro est un prêt immobilier sans intérêts, accordé par l’État, pour faciliter l’achat d’une première résidence principale. Il vient en complément d’un prêt classique, et ne finance donc qu’une partie de l’opération (jusqu’à 50% dans certains cas en 2025).

Son gros avantage : vous ne payez aucun intérêt, ni frais de dossier. Le remboursement commence souvent après une période de différé (5, 10 ou 15 ans selon vos revenus).

Les grandes nouveautés du PTZ en 2025

Depuis janvier 2024, le gouvernement a amorcé une réforme ambitieuse du PTZ, avec des effets concrets en 2025. L’objectif est clair : cibler davantage les zones tendues, où l’accès au logement est le plus difficile, tout en encourageant l’achat de logements durables.

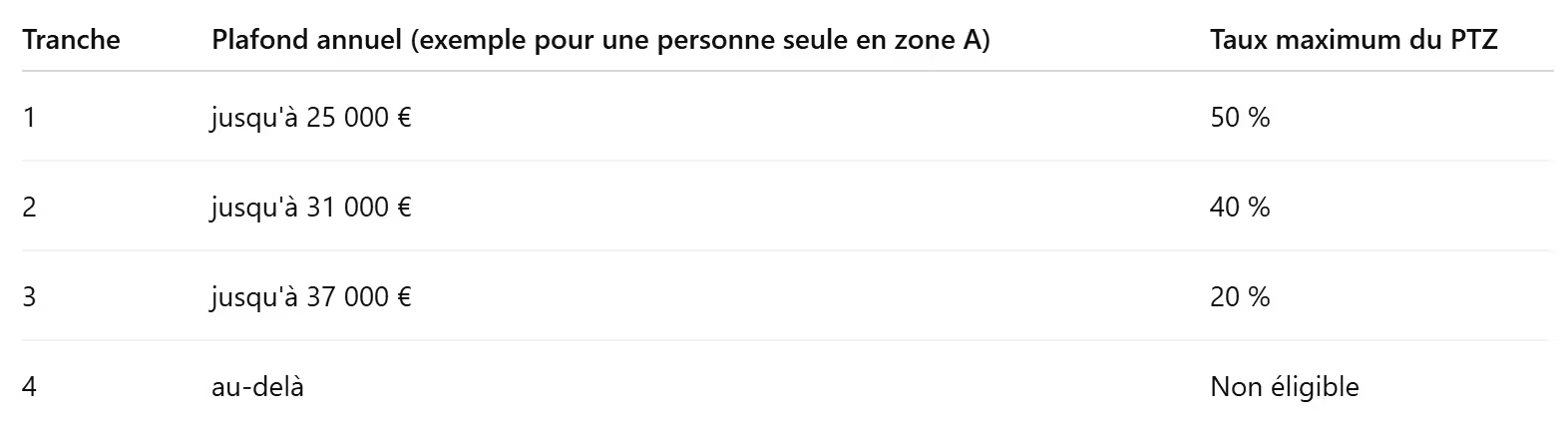

Élargissement des plafonds de revenus

Bonne nouvelle pour les classes moyennes ! Les plafonds de ressources pour bénéficier du PTZ ont été revus à la hausse. Quatre tranches de revenus sont désormais définies, contre trois auparavant, afin de mieux moduler l’aide en fonction des situations.

Voici un aperçu simplifié :

Ces montants varient selon la composition du foyer et la zone géographique.

Elargissement des zones

Depuis 2024, le PTZ est réservé aux zones A, Abis et B1 pour les achats dans le neuf. Ces zones correspondent aux grandes villes, à leur périphérie, et aux zones touristiques à forte demande.

En revanche, en 2025 le PTZ est étendu à toutes les zones, pour un achat neuf comme un achat ancien.

Encouragement des logements durables

Un accent est désormais mis sur la performance énergétique. Pour bénéficier du PTZ :

- Les logements neufs doivent respecter la RE2020, la dernière réglementation environnementale en vigueur.

- Les logements anciens doivent faire l’objet de rénovations lourdes, avec un gain significatif en performance énergétique.

L’objectif : orienter les aides publiques vers des biens plus économes et durables.

Le retour des maisons neuves

En 2024, les maisons neuves n'étaient plus éligibles au prêt à taux zéro. Bonne nouvelle, elles le sont de nouveau en 2025 ! L'élargissement du PTZ touche toutes ses conditions et vous offre plus de possibilités dans votre projet !

Qui peut bénéficier du PTZ en 2025 ?

Conditions d’éligibilité principales

Le prêt à taux zéro s’adresse aux primo-accédants, c’est-à-dire aux personnes n’ayant pas été propriétaires de leur résidence principale au cours des deux dernières années.

Voici les conditions à remplir :

- Être primo-accédant

- Acheter un logement neuf ou ancien avec travaux

- Destiner ce logement à sa résidence principale

- Ne pas dépasser les plafonds de revenus

- Acheter dans une zone éligible

Dérogations possibles

Certaines personnes peuvent bénéficier du PTZ même si elles ne sont pas primo-accédantes, notamment :

- Les personnes en situation de handicap

- Les victimes de catastrophes naturelles

- Les locataires de logements sociaux souhaitant en devenir propriétaires

Montant et calcul du PTZ en 2025

Le montant du PTZ dépend de plusieurs facteurs :

- Le prix d’acquisition du logement

- La composition du foyer

- La zone géographique

- Le revenu fiscal de référence du foyer

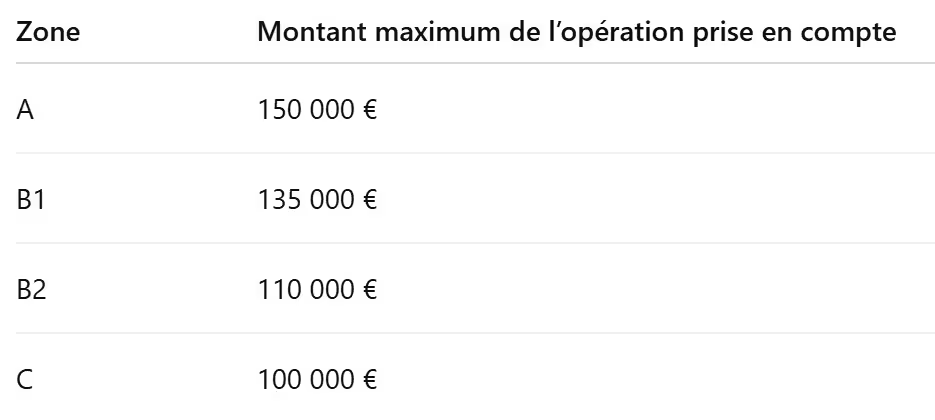

Plafond du coût de l’opération

Le coût total pris en compte pour le calcul du PTZ est plafonné. Voici quelques exemples (pour une personne seule) :

Ensuite, un pourcentage est appliqué pour définir le montant du PTZ (20%, 40%, voire 50% selon les tranches de revenus).

Durée de remboursement

La durée totale du PTZ s’étend de 20 à 25 ans, dont 5 à 15 ans de différé selon vos revenus :

- Revenus modestes → différé long, puis remboursement

- Revenus intermédiaires → différé plus court

Comment faire une demande de prêt à taux zéro ?

La démarche se fait auprès de votre banque au moment de votre demande de prêt immobilier principal. Le PTZ ne peut pas être souscrit seul : il doit compléter un autre prêt immobilier (classique, prêt d’accession sociale, etc.).

Voici les étapes clés :

- Simulation de votre éligibilité

- Constitution de votre dossier de financement

- Accord de principe du PTZ par votre banque

- Signature de l’offre de prêt avec le PTZ intégré

Astuce : de nombreux simulateurs en ligne permettent de vérifier votre éligibilité avant d'entamer les démarches.

Le PTZ en 2025 : un dispositif toujours pertinent ?

Avec les restrictions géographiques levées et les conditions assouplies, le PTZ est une aide précieuse pour de nombreux ménages !En 2025, il est encore plus ciblé, équitable et vertueux sur le plan environnemental. Il peut jouer un rôle déterminant dans votre projet pour booster votre apport, réduire le coût global de l’emprunt, et accéder plus facilement à la propriété.

Nos experts Côté Neuf vous guident et vous accompagnent dans chaque étapes de votre projet immobilier.

Simulez votre budget neuf et trouvez votre bien idéal dans le neuf avec l'aide gratuite de votre conseiller Côté Neuf