PTZ (Prêt a taux Zéro), bientôt la fin?

Chaque année, le prêt à taux zéro (PTZ) représente une dépense considérée comme colossale pour les finances publiques dans un contexte d'explosion de la dette. En 2023, son coût était estimé à plus de 1,5 milliard d’euros pour l’État.

Un budget qui pèse lourd dans un contexte de restriction des dépenses publiques et de recherche d’économies.

Pour vous donner une idée, cette somme équivaut à peu près au budget annuel de la rénovation énergétique des logements sociaux.

Commençons d'abord par préciser que le PTZ é été renouvelé pour 3 ans en 2024, soit à minima jusqu'à fin Décembre 2027.

Mais d’où vient cet argent ?

Le PTZ est financé par l’État via des subventions directes aux banques, qui accordent ensuite ces prêts sans intérêts aux ménages éligibles.

Concrètement, c’est le contribuable qui paie pour permettre à d’autres ménages d’accéder à la propriété.

Un système qui, sur le papier, semble vertueux : aider les primo-accédants à devenir propriétaires. Mais à quel prix ?

Un exemple concret

:En 2022, près de 120 000 ménages ont bénéficié du PTZ. Si on divise le coût total par ce nombre, cela représente une aide moyenne de 12 500 € par ménage.

Une somme non négligeable, surtout quand on sait que le PTZ est souvent combiné avec d’autres aides (comme le prêt Action Logement ou les subventions locales), ce qui alourdit encore la facture pour les finances publiques.

Pourquoi ce coût explose-t-il ?

- L’inflation immobilière : les prix des logements neufs ne cessent d’augmenter, mécaniquement, le montant des PTZ aussi.

- L’élargissement des critères d’éligibilité : pour toucher plus de ménages, l’État a assoupli les conditions, ce qui a mécaniquement augmenté le nombre de bénéficiaires.

- La durée des prêts : un PTZ s’étale sur 20 à 25 ans, ce qui signifie que l’État s’engage sur le long terme.

Résultat : Une facture qui grimpe, alors que les marges de manœuvre budgétaires se resserrent. Dans un contexte de dette publique record (plus de 110 % du PIB en 2025), chaque euro compte. Et le PTZ, aussi utile soit-il, devient une cible facile pour les économies.

Le rapport de la Cour des comptes de 2017 : un coup de massue pour le PTZ

En 2017, la Cour des comptes, sur demande du nouveau président élu a rendu un rapport accablant sur l’efficacité du PTZ en même temps qu'un autre considérant le dispositif Pinel comme inéfficace.

Ses conclusions ? Le dispositif est coûteux, mal ciblé et peu efficace pour résoudre la crise du logement.

Les principaux reproches :

- Un effet d’aubaine pour les promoteurs immobileirs : Selon la Cour, le PTZ a surtout profité aux constructeurs, qui ont pu maintenir des prix élevés grâce à cette aide publique. En clair, une partie de la subvention se retrouve dans la poche des promoteurs, pas dans celle des acquéreurs. On peut noter cette approche partiale qui ne prend pas en compte le système de marge limite des entreprises privées.

- Un impact limité sur l’accès à la propriété : Le rapport souligne que le PTZ a surtout permis à des ménages qui auraient de toute façon acheté (mais plus tard) de le faire plus tôt. Il n’a pas fondamentalement changé la donne pour les ménages les plus modestes, souvent exclus du marché immobilier.

- Un coût-opportunité important : 1,5 milliard d’euros par an, c’est autant d’argent qui ne va pas vers la construction de logements sociaux ou la rénovation des passoires thermiques.

Un extrait du rapport :« Le PTZ a surtout eu pour effet de soutenir la demande sans influencer suffisamment l’offre, ce qui a contribué à la hausse des prix dans certaines zones tendues. »

En résumé : L’État dépense des milliards pour un dispositif dont l’impact réel sur l’accès à la propriété est discutable. De quoi faire réfléchir les décideurs politiques…

Pour limiter l'impact de ces conclusions en 2026, elles étaient rendues dans un contexte de taux bas ou l'impact sur la propriété étaient relativement faible.

En tant qu'observateur extérieur , on peut facilement dire que ces conclusions étaient beaucoup plus vraies a l'époque qu'aujourd'hui, le PTZ étant devenu un facteur d'achat indispensable pour un très grand nombre de primo accédants.

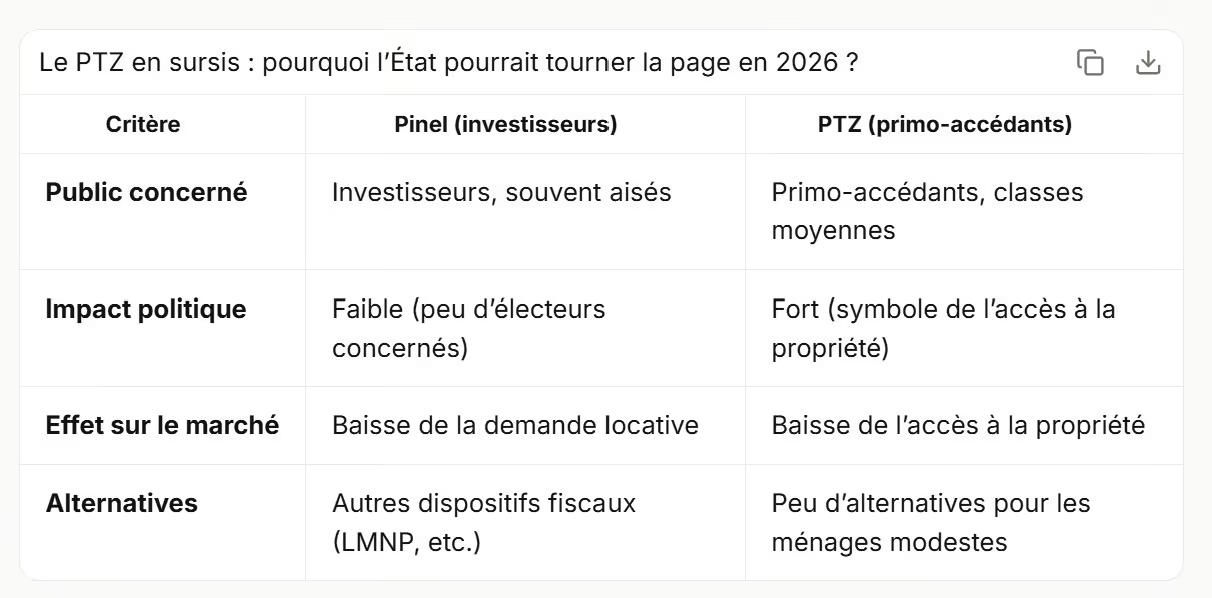

La suppression du Pinel en 2024 : un signe avant-coureur pour le PTZ ?

En 2024, le gouvernement a sonné la fin du dispositif Pinel, qui permettait aux investisseurs de bénéficier d’une réduction d’impôt en achetant un logement neuf pour le louer. Officiellement, la raison invoquée était le coût excessif et les dérives (logements mal situés, loyers trop élevés, etc.).

Pourquoi cette suppression est un mauvais signal pour le PTZ ?

- Même logique budgétaire : Le Pinel coûtait lui aussi des milliards à l’État (environ 2 milliards par an). Sa suppression a permis de dégager des marges de manœuvre. Le PTZ pourrait être la prochaine cible.

- Même cible : l’immobilier neuf : Les deux dispositifs visent à soutenir le marché du neuf. Si le Pinel a été supprimé, c’est aussi parce que l’État estime que le marché n’a plus besoin d autant d’aides.

- Un recentrage sur le locatif social : Le gouvernement privilégie désormais les aides directes à la construction de logements sociaux, jugées plus efficaces.

La différence majeure : Le Pinel profitait surtout aux investisseurs, souvent multipropriétaires.

Le PTZ, lui, s’adresse aux primo-accédants, une cible bien plus sensible politiquement. Supprimer le PTZ, c’est prendre le risque de mécontenter une grande partie des classes moyennes, qui rêvent d’accéder à la propriété.

Mais attention , Le gouvernement pourrait jouer la carte du « recentrage ». Plutôt que de supprimer purement et simplement le PTZ, il pourrait le réserver aux ménages les plus modestes ou aux zones les plus tendues. Une façon de faire des économies sans trop froisser l’électorat.

PTZ et Pinel : pourquoi supprimer l’un n’est pas comme supprimer l’autre

Si la suppression du Pinel a passé (presque) inaperçue, celle du PTZ serait un séisme. Voici pourquoi :

Le PTZ en sursis : pourquoi l’État pourrait tourner la page en 2026 ?

Pour les ménages, la différence est énorme :

- Sans Pinel, les investisseurs se tournent vers d’autres placements. Le marché locatif était censé s'adapter..

- Sans PTZ, des milliers de ménages voient leur projet d’achat s’éloigner. Dans un contexte de hausse des taux d’intérêt, le PTZ est souvent la seule solution pour emprunter.

Exemple concret : Un couple avec deux enfants, gagnant 4 000 € net par mois, peut emprunter environ 250 000 € avec un PTZ. Sans cette aide, leur capacité d’emprunt chute de 20 à 30 000 €. De quoi les exclure du marché dans de nombreuses villes.

Une suppression brutale du PTZ pourrait aggraver la crise du logement, en bloquant l’accès à la propriété pour les classes moyennes. Une mesure impopulaire, surtout à l’approche des élection ou qui enverrait un mauvais signal d'un président nouvellement élu.

Que faire si le PTZ disparaît en 2028 ?

Si vous avez un projet d’achat, voici ce que vous devez savoir :

- Anticipez : Si le PTZ est supprimé, les banques pourraient durcir leurs critères de prêt. Mieux vaut se positionner dès maintenant.

- Explorez les alternatives : Prêt Action Logement, prêts régionaux, ou encore le prêt avance remboursable (PAR) pour les fonctionnaires.

- Ciblez les zones moins tendues : Dans certaines villes, les prix restent accessibles même sans PTZ.

Tout porte à croire que le PTZ est en sursis idéologiquement mais que sa suppression éventuelle ne sera pas si facile que celle du dispositif Pinel.

Son côut reste relativement acceptable comme symbole, son efficacité contestée l'est moins en période de taux haut et la suppression du Pinel à déjà mis le marché de l'immobilier neuf en difficulté dans son entiereté.

Le gouvernement ne prendra pas cette décision à la légère, surtout que le parlement a choisi la voie de la re-extension en 2024 ce qui ne plaide pas pour une disparition.

Une suppression pure et simple semble peu probable. Un recentrage (montants réduits, critères plus stricts)ou une augmentation selon le bord politique de la future majorité est plus crédible.

En résumé , on a surement le temps mais profitez du PTZ tant qu'on a des certitudes !?

Simulez votre budget neuf et trouvez votre bien idéal dans le neuf avec l'aide gratuite de votre conseiller Côté Neuf